几天前,新三板拟IPO创业板挂牌企业凯伦建材和光莆电子同日收到证监会反馈;2月27日,两家企业同日过会,结果一喜一忧。

如果凯伦建材(831517.OC,协议,基础层)今日成功过会,那么它将是新三板IPO最快的挂牌企业,仅耗时446天,比此前拓斯达的538天还要少将近100天。

可事不遂人愿,创业板发审委给予凯伦建材的结果为“暂缓表决”,而“发审委提出询问的主要问题”一栏则显示“无”。

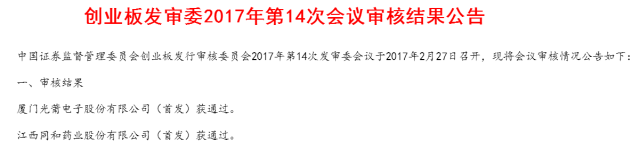

另一边,光莆电子(430568.OC,协议,基础层)则获创业板发审委表决“通过”。从IPO申请获受理到成功过会,光莆电子共耗时619天。

虽然总时间不算“突出”,但光莆电子仍创造了从收到证监会反馈,到成功过会的最快时间——7天。此前,江苏中旗、拓斯达、三星新材分别用了14天、11天、23天。

虽然IPO已获批,但光莆电子仍有财务总监多次变动、募投项目合理性、生产经营是否符合环保政策等问题,受到发审委关注。

值得一提的是,在7天前的反馈意见中,凯伦建材与光莆电子均涉及股权转让定价公允的问题。

其中,凯伦建材被要求说明2015年6月定增价格(4元/股)低于2015年1月股权转让价格(5元/股)的原因;而光莆电子则被要求说明两位实控人通过股转系统协议转让3万股的原因、定价依据、出资来源、与前次股份转让定价之间的差异及原因。

同样涉及股权转让公允问题,但结果截然不同(反馈意见附文末)。

如果单从业绩来看,凯伦建材可以算是新三板的优等生。

公司主营新型建筑防水材料的研发、生产与销售,主要产品为新型建筑防水材料,主要应用于高铁、地铁、隧道、人防、地下管廊、机场、核电、水利、粮库等公共设施与基础设施建设工程和工业民用建筑。

据2016年年报显示,公司2016年营收2.69亿元,同比增长23.35%;净利润4024万元,同比增长41.06%;总资产3.55亿元,净资产1.53亿元。

2014年-2015年,公司业绩保持增长,营收分别为1.81亿元、2.18亿元,净利润分别为1765万元、2853万元。

凯伦建材于2015年12月18日提交IPO申请材料并获证监会受理,辅导券商为中泰证券。据2016年年报,凯伦建材共有16户股东,前十大股东如下:

挂牌期间,凯伦建材共有3天发生交易,分别是2015年1月20日、1月21日、1月29日,成交价均为5元/股,成交量分别为1万股、20万股和9万股;而在2015年6月25日,凯伦建材完成定增发行400万股,每股4元,共募集资金1600万元。

上述定增价格与股权转让价格的差异,正是反馈意见中证监会提到的股价公允性问题。

再看光莆电子。

公司主营LED封装及LED应用产品、柔性线路板的研发、生产和销售。据2016年年报显示,光莆电子2016年营收3.21亿元,同比增长22.93%;净利润4303万元,同比增长38.28%;总资产4.70亿元,净资产2.85亿元,经营活动产生的现金流量净额3294万元。

光莆电子虽然在2012年至2014年出现业绩下滑的情况,但随后保持持续增长。2014年-2015年,公司营收分别为2.1亿元、2.61亿元,净利润分别为2084万元、3110万元。

据21世纪统计,光莆电子历史上仅在2014年1月24日发生一笔股权转让,成交量共3万股,而这笔交易也被确定为过会前反馈意见中所提及的交易

2015年4月,发行人财务总监陈锡良辞职,财务总监变更为周发权,2016年1月周发权辞职,财务总监变更为余志伟。发行人报告期内财务总监发生多次变动,请发行人代表说明上述变动的真实原因,上述人员对发行人相关年度的财务报告是否认可,其水平是否足以支持发行人的财务数据真实、准确、完整,陈锡良、周发权辞职后担任高管或任职的相关公司是否与发行人及其实际控制人存在关联关系及相关交易。请保荐代表人说明其核查过程及结论。

根据申报材料,发行人在建工程“翔安光莆基地一期工程基础设施工程”包含了募投项目LED照明产品扩产项目和研发中心扩建项目的基建工程,共涉及募投资金7,640.38万元。“翔安光莆基地一期工程基础设施工程”的计划工期是2013年10月至2015年2月,实际工期是2013年10月至2015年12月,在建工程已于2015年全部转为固定资产。请发行人代表说明证券监管部门受理发行人本次创业板发行上市申请文件的时间,并说明将“LED照明产品扩产项目和研发中心扩建项目的基建工程”纳入募投项目的原因及其合理性。

根据申报材料,发行人子公司爱谱生存在“2014年5月12日将超标的废水从污水处理设施的中间工艺引出直接从排放口排放,涉嫌故意不正常使用污染防治设施”、“2014年9月18日污水处理设施排放口的废水污染物排放浓度总铜:0.64mg/L,超过《电镀污染物排放标准》(GB21900-2008)中污染物排放限值”、“2015年7月9日排放的废水污染物排放浓度PH3.7,超过《厦门市水污染物排放标准》(DB35/322-2011)中最高允许排放浓度的标准”等环境违法行为。请保荐代表人说明发行人的生产经营活动是否符合环境保护政策。

招股说明书披露发行人曾在股转系统挂牌并进行交易。请发行人说明:

(1)发行人是否存在或曾经存在股东超过200人的情形,现有股东是否存在委托持股、信托持股或一致行动关系等情形;

(2)发行人股份在股转系统挂牌期间的交易情况,披露本次申报后的股权结构变动情况;

(3)实际控制人之一林瑞梅通过股转系统向实际控制人之一林文坤协议转让3万股的原因、定价依据、出资来源、与前次股份转让定价之间的差异及原因;说明此次股权转让行为对发行人实际控制人认定及公司治理有效性的影响;(两人为亲兄妹关系)

(4)请保荐机构核查发行人在挂牌期间的所有公开披露信息、停复牌等事项,对以上信息与本次申请文件和财务报告所披露内容存在差异的部分,请列示对照表予以说明。请保荐机构、发行人律师对上述问题进行核查,说明核查过程并发表意见。

请保荐机构及发行人律师核查发行人股东中是否存在私募投资基金,该基金是否按《私募投资基金监督管理暂行办法》及《私募投资基金管理人登记和基金备案办法(试行)》等相关法律法规履行登记备案程序,并发表专项核查意见。

请发行人:

(1)说明在历次股权转让、转增股本、利润分配及整体变更为股份公司的过程中,自然人和法人股东所得税的缴纳情况;如未缴纳,说明欠缴金额、补救措施,是否构成重大违法行为及本次发行上市的法律障碍;

(2)披露报告期内发行人享受税收优惠的具体情况及政府补助、税收优惠和支付应付股利对发行人净利润影响。请保荐机构、申报会计师和发行人律师对上述问题进行核查,说明核查过程并发表意见。

补充说明2015年6月增资价格较2015年1月股权转让价格低的原因及合理性;

2014年12月,公司在全国中小企业股份转让系统挂牌。请发行人补充说明首发申报文件和在新三板挂牌期间对外发布的文件中披露的信息是否存在重大差异及原因。请保荐机构、发行人律师核查并发表明确意见。

(1)2014年12月3日,全国中小企业股份转让系统公司出具“股转系统函[2014]2225号”《关于同意江苏凯伦建材股份有限公司股票在全国中小企业股份转让系统挂牌的函》,同意发行人股票公开转让,纳入非上市公众公司监管。请发行人补充说明相关费用的发生情况及会计处理情况。

(2)请发行人补充说明大额期间费用的具体内容。请保荐机构和申报会计师核查发行人期间费用核算的完整性。