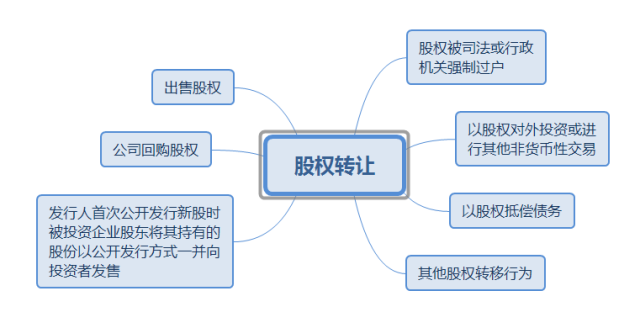

适用国家税务总局公告2014年第67号公告股权转让情形如下图:

【注意1】个人在上海证券交易所、深圳证券交易所转让从上市公司公开发行和转让市场取得的上市公司股票,转让限售股,以及其他有特别规定的股权转让,不适用国家税务总局公告2014年第67号公告。

【注意2】所转让的股权不包括个人独资企业和合伙企业的股权或股份。

股权转让收入是指转让方因股权转让而获得的现金、实物、有价证券和其他形式的经济利益。

【补充1】转让方取得与股权转让相关的各种款项,包括违约金、补偿金以及其他名目的款项、资产、权益等,均应当并入股权转让收入。

【补充2】纳税人按照合同约定,在满足约定条件后取得的后续收入,应当作为股权转让收入。

【补充3】转让的股权以人民币以外的货币结算的,按照结算当日人民币汇率中间价,折算成人民币计算应纳税所得额。

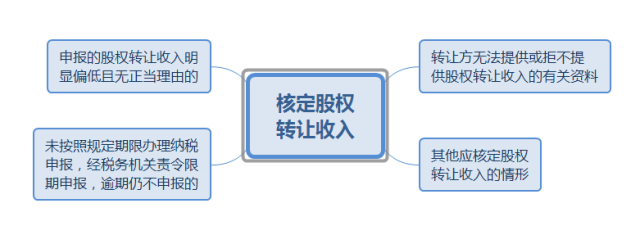

【补充4】符合下列情形之一的,主管税务机关可以核定股权转让收入:

【资料1】主管税务机关核定股权转让收入的方法

(1)净资产核定法:股权转让收入按照每股净资产或股权对应的净资产份额核定。

(2)类比法:参照相同或类似条件下同一企业同一股东或其他股东股权转让收入核定;参照相同或类似条件下同类行业企业股权转让收入核定。

(3)其他合理方法:主管税务机关采用以上两种方法核定存在困难的,可以采取其他合理方法核定。

【资料2】除外情形

符合下列条件之一的股权转让收入明显偏低,视为有正当理由,主管税务机关无须核定股权转让收入:

【补充】对个人多次取得同一被投资企业股权的,转让部分股权时,采用“加权平均法”确定其股权原值。

1.纳税地点:以被投资企业所在地。

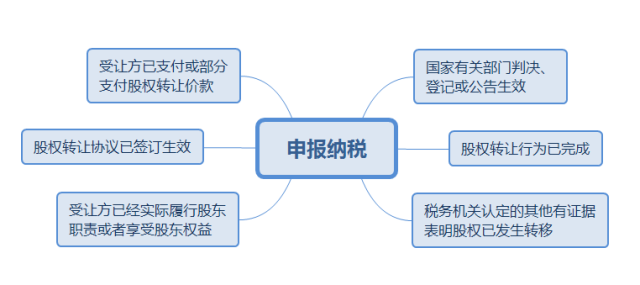

2.纳税申报时间:

具有下列情形之一的,应当依法在次月15日内向主管税务机关申报纳税。